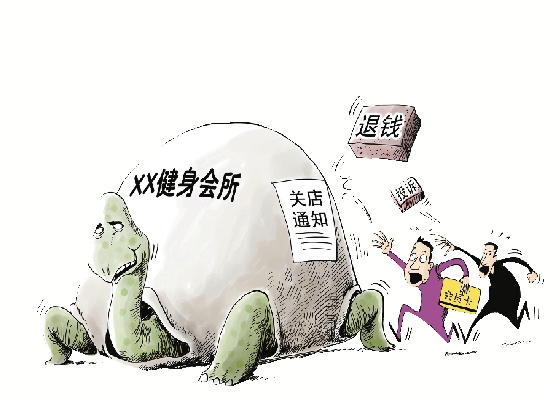

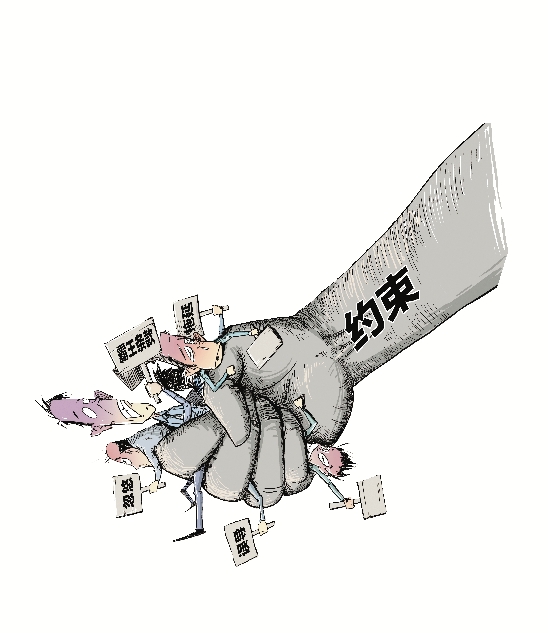

杭州吴山广场附近一家品牌连锁洗发店的负责人向记者坦言:“对于预付卡,我们也是两难的心态。预付卡,把消费者未来一段时间的消费力提前预支,可以增加现金流,但较大的折扣也意味着利润的损失。”他说,尤其是目前这种以大众消费为主流的市场格局下,商家的利润在不断压缩,如果预付卡消费占比过大,未必是好事。 有一家餐饮店老板表示,近年来餐饮企业普遍遭遇租金、人力、食材成本上涨,但消费力相应下滑的难题,“如果手里有足够现金流,就更容易熬过行业的艰难期。因此,热衷推预付卡,也和目前行业生存环境有关系。” 既要拉拢顾客,又要避免“只赚吆喝不赚钱”,这就让预付卡从一出生起就埋下了重重隐患。 记者从杭州市消保委了解到,今年以来,受理的消费者投诉中,美容、美发、洗浴投诉量同比上升一成左右。主要包括:用优惠条件吸引消费者办卡后,商家即以关门等方式“玩失踪”,事前不告知会员;经营者变相“玩点子”,甜言蜜语骗消费者买优惠卡,一旦消费者购卡,随即降低服务质量和标准;服务过程中向消费者强行推销其他商品或服务,其费用从消费卡中扣除…… 记者发现,许多消费者在购买消费卡后,才发现商品质量存在缺陷,服务不尽如人意。由于缺乏明确的书面约定,一旦发生消费纠纷,消费者与经营者往往各执一词,难以通过协商或调解的方式达成一致。 监管不应留真空 预付卡“卡”住消费者,引起了一连串消费纠纷。该如何从源头上遏制? 浙江圣港律师事务所律师路遥介绍,商务部2012年颁布《单用途商业预付卡管理办法》,针对企业发行预付卡的资质、发行预付卡的总额,预收资金的投向等都有明确限制,还要求发卡企业应确定一个商业银行账户存管资金,存入一定比例的预收款,一旦商家出现问题,政府可用这笔钱赔付消费者。 “不过,这里提到的是企业法人,并不包括个体户。” 路遥指出,这就给预付卡的监管留下了很多真空地带。因为,预付卡的高危区,正是那些规模较小的企业以及个体户。 实际上,就算中小企业全部纳入监管,监管力度也远不如规模企业。不少基层执法人员向记者倒苦水:“对于预付卡发生的纠纷,工商部门仅仅是调解处理,而调解的前提是双方自愿,如果经营者不愿意调解,则不能调解。对经营者携款逃逸的,按理说公安部门可以按诈骗罪立案,但由于消费者比较分散,几个人的申诉,往往因为金额达不到标准而不能立案。”由于行政执法部门监管乏力,让一些不法经营者逍遥法外,这也间接导致预付卡乱象愈演愈烈。 有没有一个行之有效的办法呢? 人民大学法学教授刘俊海表示,预付卡既不是天使也不是魔鬼,善用得法就是天使,滥用至极便是魔鬼。目前,我国对预付卡的法律规范和监管尚处于探索阶段,法律法规对这一领域没有明确规定,因此造成预付卡发行、流通与管理均比较混乱,存在较大法律风险。“我认为要明确预付卡的性质,预付卡内金额的所有权属于消费者,而不是经营机构。” 不少专家呼吁建立“第三方监管”制度,即通过一个类似于支付宝的监管平台,将消费者的预付资金存入其中,消费者每消费一次后进行确认,第三方平台再将资金打入商户。这对于解决中小商户关门歇业、预付卡作废有直接的效果,将有力地保护消费者预付卡里的资金。 路遥说,破除预付卡乱象,更需要社会各界加强责任意识,打一场“围剿战”。比如,对以装修为掩护准备逃逸的店家,出租场地的房主有义务向管理部门举报;已经被骗的消费者,不妨通过互联网、通报媒体等方式警示他人……如此“多管闲事”,其实利人也利己。 ■ 延伸阅读 购买预付卡时注意以下几点: 一是了解经营者信息。尽量选择规模比较大、证照齐全、市场信誉好、经营状态佳的企业,不可因某商家优惠幅度较大而忽视潜在的风险,结果贪小失大。 二是结合实际需求。办理预付卡后,消费者损失了同期利息,一定意义上也限制了自己的选择范围。应考虑是否真的长期需要此类服务,按照实际需要来办理,切莫贪便宜购买过多,尽量不要办理服务年限较长的预付卡,以免商家携款潜逃带来损失。 三是签订书面协议。购买预付卡时,保留其提供的文字广告,任何口头承诺都应以书面形式保留,并要求对方加盖公章,同时保留好发票。 四是保留相关证据。对一些金额较大的消费卡,要做好备份,即每次消费后让商家签字确认,注意核对余额。一旦发生商家违约行为,消费者可根据相关证据追索相应赔偿,或通过法律途径保护自己合法权益。 ■ 专家观点 厦门大学经济研究所副所长靳涛:在相关法律法规尚未健全完善之前,当务之急应设立发卡门槛,建立预付消费卡备案制度。不管预付消费的活动规模和数额大小,都需要备案。在备案之后,如果商家因为运作不善等原因停业,管理部门就可以通过备案找到商家,从而起到约束作用。 来源:浙江日报 记者 余勤 通讯员 沈听雨 盛相良

|

狗仔卡

狗仔卡

发表于 2014-9-18 15:40:58

发表于 2014-9-18 15:40:58

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 显身卡

显身卡 楼主

楼主